Justiça Eleitoral indefere candidatura de Ivanilson Gouveia a prefeito de Soledade

A Justiça Eleitoral acatou os pedidos do Ministério Público e da coligação “Porque o Povo Quer” e decidiu pela impugnação da candidatura de Ivanilson Gouveia (PR) para prefeito de Soledade, município da microrregião do Curimataú Ocidental paraibano, com isso, Ivanilson não conseguiu registrar sua candidatura e fica inapto para concorrer no pleito eleitoral deste ano. De acordo com informações, a assessoria jurídica de Ivanilson pretende recorrer ao Tribunal Superior Eleitoral (TSE).

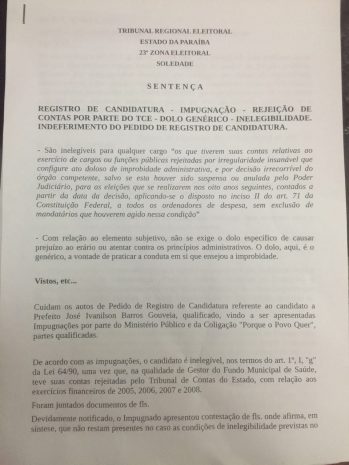

De acordo com a decisão, o candidato é inelegível por ter tido contas rejeitadas pelo Tribunal de Contas do Estado da Paraíba (TCE-PB) referentes aos exercícios financeiros de 2005, 2006, 2007 e 2008, quando ainda era gestor do Fundo Municipal de Saúde naquela cidade.

No relatório do promotor eleitoral, Raniere da Silva Dantas, responsável pelo pedido de impugnação, a ação do MPE baseia-se em análises das contas do Fundo de Saúde, relativas aos exercícios financeiros dos anos de 2005 até 2008, quando o TCE julgou irregulares as referidas contas, onde foram comprovadas diversas irregularidades praticadas pelo, até então, atual candidato a prefeito, Ivanilson Gouveia, quando atuava como secretário de Saúde na gestão do seu irmão e então prefeito Ivanildo Gouveia. Os atos praticados pelo impugnado se caracterizam como improbidade administrativa.

O promotor citou que as irregularidades em testilha são totalmente insanáveis.

Entre as irregularidades mais graves foram citadas pelo promotor:

Em 2005 – O não envio dos balancetes mensais ao Tribunal de Contas, ausência de identificação da origem de parte de transferências financeiras recebidas do poder executivo na importância de R$ 18.172,19, falta de encaminhamento à corte de decretos de abertura de créditos adicionais suplementares, carência de remessa ao tribunal das contratações de pessoal por tempo determinado, contrariando resoluções normativas, ausência de pagamentos de obrigações previdenciárias patronais no valor de R$ 162.832,36, realização de despesas não comprovadas com a fundação Médico Hospitalar da Urbe

Em 2006 – Uma auditoria apontou as ocorrências seguintes em seu relatório preliminar:

Celebração de termo de parceria com a OSCIP PRODEM em desconformidade com a Lei nº 9.790/99 e Decreto nº 3.100/99. Operacionalização de termo de parceria com OSCIP sem a devida prestação de contas. Despesas não comprovadas no montante de R$ 1.752.751,73, decorrentes de termo de parceria firmado com a OSCIP PRODEM. Apropriação indébita de recursos previdenciários no montante de R$27.290,33. Não repasse de empréstimos consignados no montante de R$ 23.412,68. Informação incorreta de CNPJ de credor ao SAGRES. Cheques no montante de R$ 3.700,79 sem comprovação.

Em 2007 – O Exame da peça e da documentação considerou remanescentes as seguintes irregularidades:

Constituição de dívida flutuante, no valor de R$ 123.232,84 e insuficiência financeira para honrar o pagamento dos restos a pagar; Presunção de dívida previdenciária, em virtude da utilização de OSCIP para operacionalizar os programas da Saúde, mediante a gestão da folha de pagamento dos profissionais envolvidos; Despesa não comprovada, no valor de R$ 1.411.496,91; Irregularidades relacionadas a parcerias com as OSCIP Centro de Geração de Emprego – CEGEPO; Centro de Assistência e Desenvolvimento Social – CADS; Não pagamento de obrigações patronais, no valor de R$ 72.572,10; dentre outras.

Em 2008 – O relatório apontou as seguintes ocorrências em seu relatório preliminar:

Celebração de termo de parceria com a OSCIP PRODEM em desconformidade com a Lei nº 9.790/99 e Decreto nº 3.100/99. Operacionalização de termo de parceria com OSCIP sem a devida prestação de contas. Não repasse de empréstimos consignados no montante de R$ 23.412,68. Despesas não comprovadas no montante de R$ 51.551,70.

Portal Litoral

Acompanhe as notícias do Portal do Litoral PB pelas redes sociais: Facebook e Twitter